个税汇算最后一步!这些资料需留存

2023年度个人所得税综合所得汇算清缴已经结束了,但相关资料还需留存备查。具体需要留存哪些资料?留多久?小编已经整理好了。

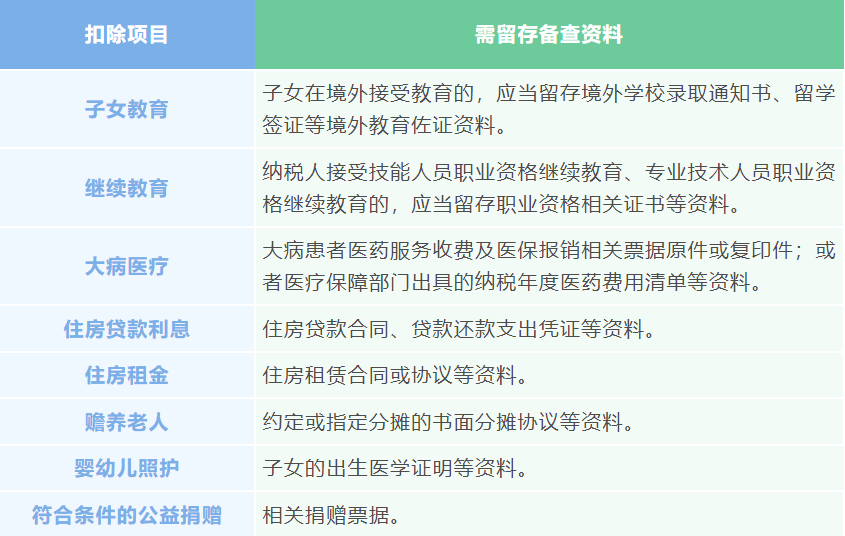

需留存资料

纳税人办理综合所得汇算清缴,应当准备与收入、专项扣除、专项附加扣除、依法确定的其他扣除、捐赠、享受税收优惠等相关的资料,并按规定报送或留存备查。常见的个税扣除项目需要留存的资料如下:

留存时限

根据《关于办理2023年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2024年第2号),纳税人、代办年度汇算的单位,需各自将专项附加扣除、税收优惠材料等年度汇算相关资料,自年度汇算期结束之日起留存5年。

举例:

2023年度汇算的相关资料,留存期限应为自2024年7月1日至2029年6月30日。

政策依据

1.《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)

2.《国家税务总局关于修订<发布个人所得税专项附加扣除操作办法(试行)>的公告》(国家税务总局公告2022年第7号)

责任编辑:

雷晓琦

扫一扫在手机打开当前页

微信公众号

微信公众号

政务微博

政务微博

头条号

头条号