矿产资源专项收入电子税务局申报缴费操作指引

(一)申报缴费流程

操作步骤:

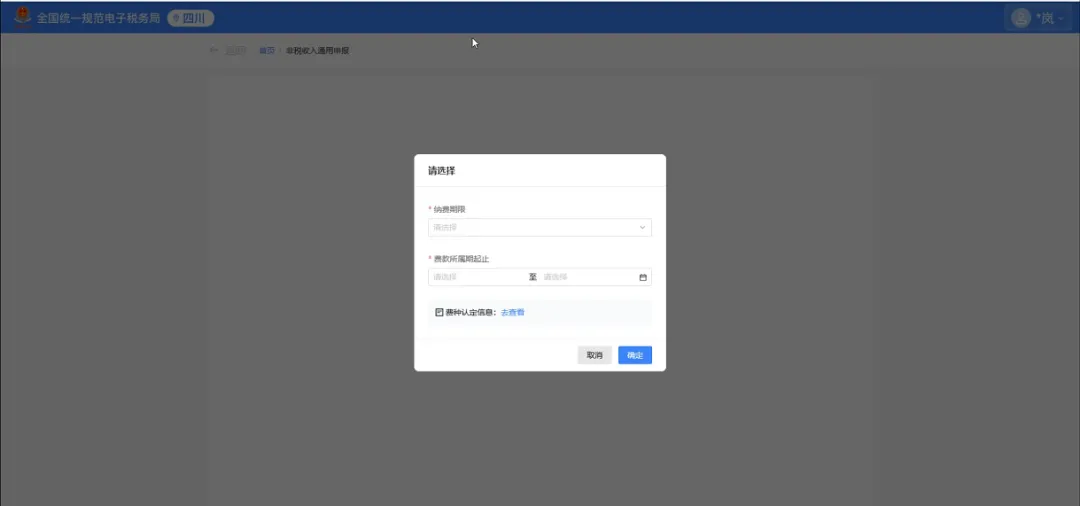

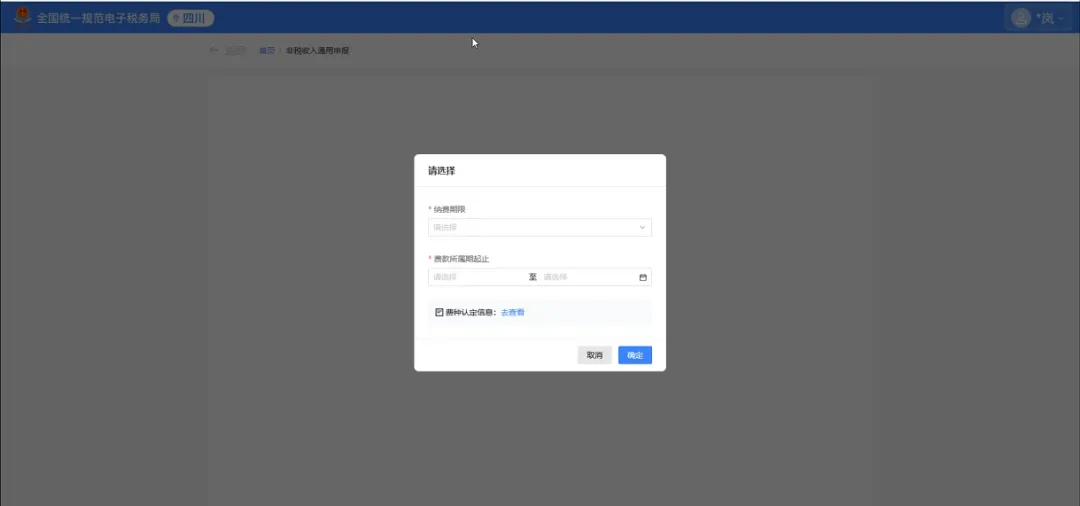

1. 缴费人登录新电子税务局后,点击【我要办税】-【税费申报及缴纳】-【非税收入申报】-【非税收入通用申报】或【非税收入通用申报】(主管部门核定),或通过搜索栏搜索【非税收入通用申报】或【非税收入通用申报(主管部门核定)】,根据提示选择“纳费期限”(按收益率形式征收的矿业权出让收益、探矿权使用费、采矿权使用费选择“年”,按收益率形式征收的矿业权出让收益成交价部分、按金额出让方式征收的矿业权出让收益选择“次”),“费款所属期起止”选择需要缴费的年度(纳费期限按“年”征收的起止时间分别为当年的1月1日和12月31日,按次征收的为申报当天),点击“确认”进入申报页面。

注意

当项目主管部门使用电子税务局第三方采集费源信息的,经税务部门核验后,缴费人可使用【非税收入通用申报(主管部门核定)】功能模块进行申报确认,其他情况均使用【非税收入申报】功能模块进行申报确认。

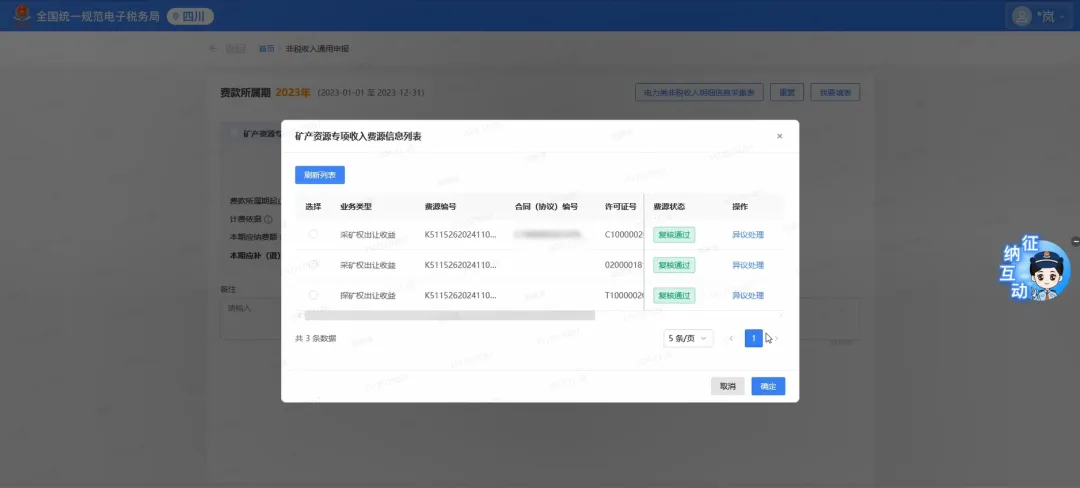

2. 进入申报页面,点击“查看/编辑”按钮 ,选择“征收项目—矿产资源专项收入”,系统自动带出矿产资源专项收入费源信息列表,缴费人选择需要申报的费源信息,点击“确认”。如对费源信息有异议,点击“异议处理”按钮,填写具体原因后退回主管部门处理。

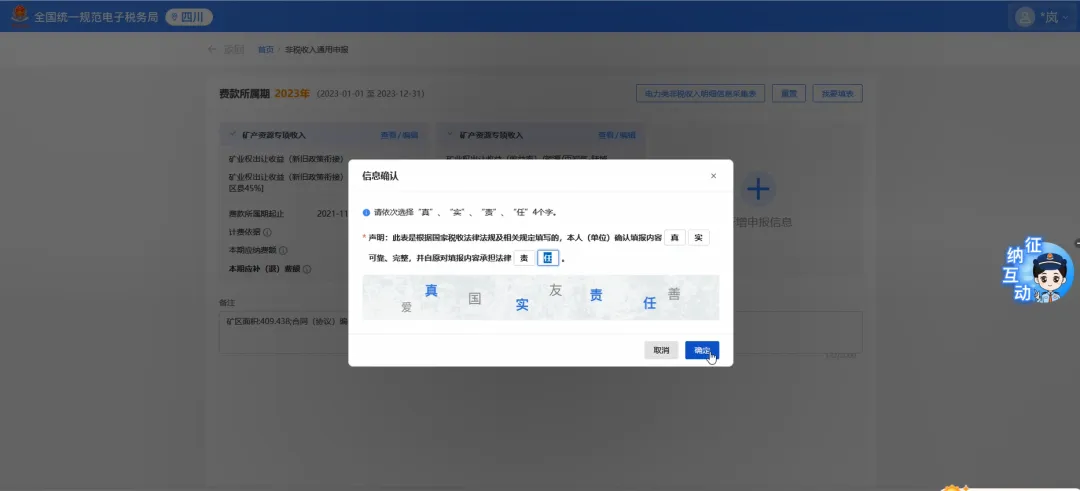

3. 缴费人对费源信息进行确认,确认无误后点击“提交申报”按钮,输入或依次选择“真”“实”“责”“任”四字,点击“确定”,即可完成申报。

4. 点击“立即缴款”后,转跳至缴款页面,选择支付方式,即可进行缴款。

(二)续报流程

1.适用于按收益率形式征收的矿业权出让收益的申报,且成交价部分费款已缴纳或零申报的缴费人后续收益率部分的费款的逐年申报;

2.适用于已完成首次探矿权、采矿权使用费申报缴纳,后续年份探矿权、采矿权使用费的逐年申报

操作步骤:

1.登录电子税务局后,进入【非税收入通用申报】,选择缴费期限“按年”,费款所属期选择需要缴费的年度,进入申报界面。

2.点击“查看/编辑”,征收项目选择“矿产资源专项收入”,点击费源信息列表的“补采续保”功能。

3.进入矿产资源专项收入信息采集表,录入缴费信息:在“缴费信息(适用于按收益率形式征收)”区域点击“增行”,录入按收益率形式缴费的信息点击“保存”。

注意

如果是探矿权使用费、采矿权使用费续报,应该在“缴费信息(适用于出让金额形式征收)”区域点击“增行”,录入探矿权采矿权使用费信息点击“保存”。

4. 完成信息录入后,跳转至费源信息列表界面,自动带出需申报的信息,点击“申报”。

(三)开具中央非税收入统一票据

操作步骤:

1. 缴费人登录新电子税务局后,点击【我要办税】-【证明开具】-【开具中央非税收入统一票据】-【开具中央非税收入统一票据】功能菜单。

2. 点击“查询”,选择需要开具的中央非税收入统一票据,点击“开具”,即可开具成功。

微信公众号

微信公众号

政务微博

政务微博

头条号

头条号